はじめての資産形成の

はじめての資産形成の

ポイントとは?

長期にコツコツ

積立するメリット

これから資産運用を始める「投資初心者」の方には、コツコツと積み立てられる「積立投資」がおすすめです。

「積立投資」は、「長期・積立・分散」投資という資産運用の三原則に即したものなので、「投資初心者」の方でも始めやすい運用方法といえます。

ここでは、「積立投資」の特長や、コツコツと積み立てをすることがおすすめとされる理由について解説していきます。

「預金」と「投資」の違いって?

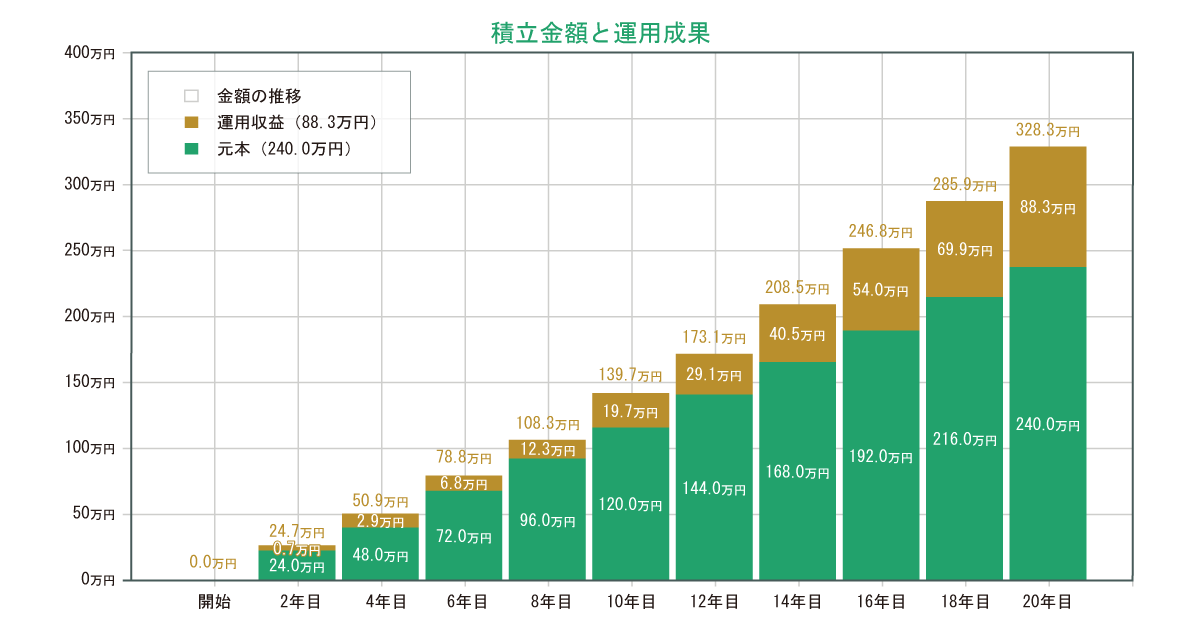

毎月1万円ずつ20年間、「0.001%」の複利で銀行に「積立預金」をすると、20年間で受け取れる預金利息は239円です。したがって、元金を合わせると240万239円という結果になります。

一方、毎月1万円ずつ20年間、たとえば「3.0%※」の複利で「積立投資」をする場合を考えると、20年後には88万3,020円の運用益が出て、合計で328万3,020円になります。

この結果から、「積立預金」と「積立投資」の差額は20年間で 88万2,781円にもなることがわかります この結果から、「積立預金」と「積立投資」の差額は20年間で88万2,781円にもなることがわかります。

- 投資対象となる金融商品によって利回りは異なりますが、ここではモデルケースとして3.0%を採用します。なお、将来的な利回りを保証または示唆するものではありません。

- いずれも各種手数料、税金等は考慮しておりません。

「投資初心者」におすすめの「積立投資」とは?

「積立投資」とは、「株式」や「投資信託」などの有価証券を一定の規則に基づいて買付けする方法です。

- 当行では「投資信託の積立投資」をご利用いただけます。「株式の積立投資」のお取扱いはございません。

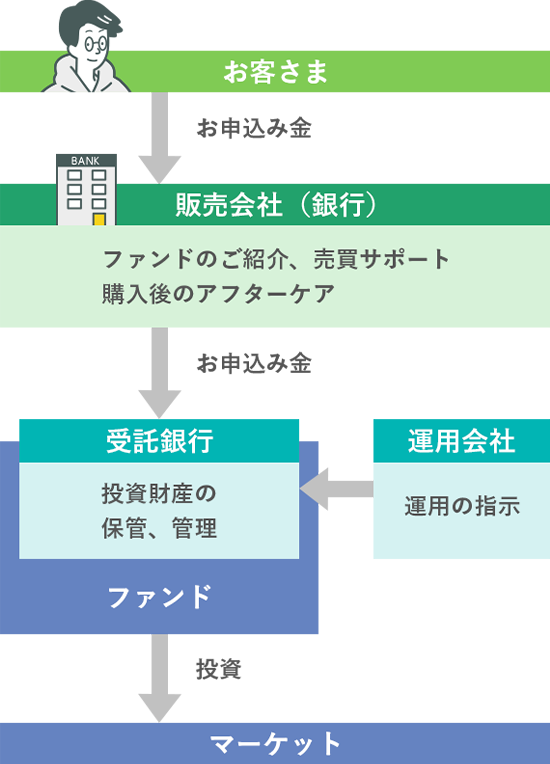

「投資信託(ファンド)」とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家(ファンドマネージャー)が「株式」や「債券」などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品です。集めた資金をどのような資産対象に投資するかは、「投資信託」ごとの運用方針に基づきファンドマネージャーが決定します。

「投資信託」の運用成績は市場環境などによって変動します。「投資信託」の購入後に、「投資信託」の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。つまり、「投資信託」は元本が保証されている金融商品ではありません。

この点は銀行の「預金」とは違うところですので注意が必要です。

特定の上場会社の「株式」を購入する場合は、一度に数十万円から数百万円といったまとまったお金が必要になりますが、「投資信託の積立投資」は金融の専門知識がなくても少額からの投資が可能なので、若い世代の方や「投資初心者」でも始めやすい資産運用サービスといえます。

- 当行では「投資信託の積立投資」に関するサービスを取扱っています。このサービスを「投資信託定時定額購入サービス(愛称:ステップ-I)」といいます。

- インターネットによるお申込みの場合(個人のお客さまのみ対象)、1ファンドにつき毎月1,000円以上1円単位、店頭でお申込みの場合(個人・法人のお客さまとも対象)、1ファンドにつき毎月5,000円以上1,000円単位でお申込みいただけます。

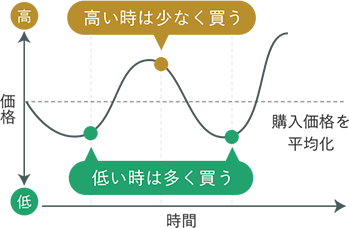

「ドルコスト平均法」とは?

「積立投資」は、「株式」や「投資信託」などの価格が変動する金融商品を定期的に同じ金額ずつ買付ける「ドルコスト平均法」という投資方法を用います。たとえば、60万円を一度に買付けするのではなく、毎月5万円ずつ12回に分けて買付けするといったイメージです。

このように、「投資信託」を「ドルコスト平均法」を用いて毎月一定金額で買付けすると、価格が低いときは買付け数量が多くなり、価格が高いときは買付け数量が少なくなります。

つまり、低いときに多く、高いときには少なく買付けすることになるので相対的に買付価格を抑えることができるのです。こうしたことから「ドルコスト平均法」は長期の資産形成に向いている運用方法といわれています。

商号:株式会社 岩手銀行

登録金融機関:東北財務局長(登金)第3号

加入協会:日本証券業協会