教育資金贈与専用口座

《いわぎん》教育資金専用口座(まごのみらい)

<いわぎん>教育資金専用口座(まごのみらい)は、「教育資金の一括贈与税の非課税措置(租税特別措置法第70条の2の2)」の適用商品となります。

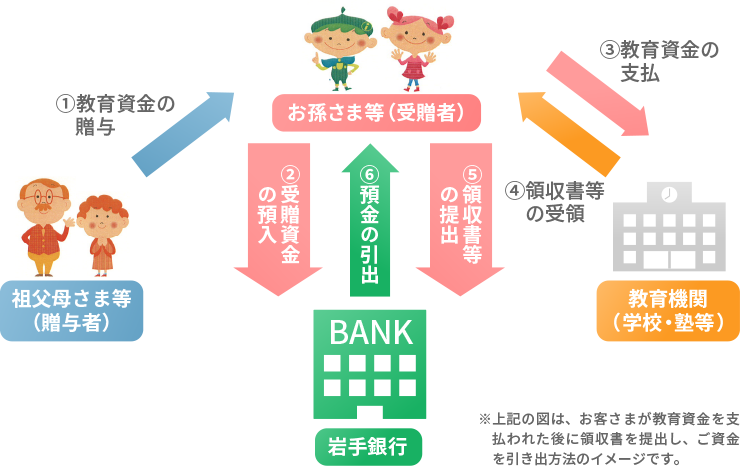

制度のイメージ

図を拡大する

制度のポイント

- 1.非課税となる資金はお孫さま等お一人につき最大1,500万円まで

2021年4月1日以降、贈与者が死亡した場合、その死亡日における残額を相続又は遺贈により取得したものとみなされ、相続財産に加算されます。また、お客さま(受贈者)が贈与者のお子さまではなく、お孫さま等である場合は2割加算の対象となります(お客さま(受贈者)が23歳未満等の場合を除きます。)。

※2021年度税制改正の内容は2021年4月1日以後の信託等により取得する信託受益権について適用となります。 - 2.学校等以外(塾、習い事等)への支払いは、上記1,500万円の範囲内で最大500万円まで非課税

- 3.贈与により取得した金銭を2026年3月31日までにお預入れした場合が非課税の対象

(贈与契約後2ヵ月以内にお預入れいただく必要がございます。) - 4.お孫さま等が30歳になるまでの教育資金が対象

- 5.非課税措置を受けるためには、教育資金に充当したことを証明する領収書等を金融機関に提出することが必要

(期限までに領収書等の提出がない場合は贈与税の課税対象となります。)

教育資金の範囲

| 学校等に対して直接支払われる金銭 | 学校等(※)への支払いは上限1,500万円 ※学校等:幼稚園、小学校、中学校、高等学校、大学、保育所、認定こども園、外国の教育施設のうち一定のもの、海外の日本人学校、インターナショナルスクール(国際的な認証機関に認証されたもの)等 |

|---|---|

| 学校等以外(※)の者に対して直接支払われる金銭で社会通念上相当と認められるもの ※学校等以外:学習塾、スポーツ教室、文化芸術にかかる教室等 |

学習塾やスポーツ教室等の習い事等への支払いは上記1,500万円のうち、500万円を上限として非課税となります。 |

| 対象となる費用 (領収書等が発行されることが必須となります。) |

学校等の場合 入学金、授業料、入園料、保育料、施設設備費、修学旅行費、学校給食費等 学校等以外の場合 学習塾、スポーツ教室などに支払われる月謝等 |

※23歳以上のお客さま(受贈者)の教育資金の範囲は、学校等、教育訓練給付の支給対象となる教育訓練に係る費用のみになります。

商品概要

| ご利用いただける方 | 直系尊属の方から教育資金の贈与を受けた30歳未満のお客さま |

|---|---|

| 対象となる預金 | 普通預金 ※当行、本店営業部の専用口座を開設いただきます。 |

| お預入れ期限 | 2026年3月31日まで |

| 口座開設方法 | いわぎん全店の窓口でお申込みいただけます。 |

| お預入れ方法 | ・いわぎん全店の窓口にて、随時お預入れいただけます。 ・お預入れ金額は1円以上1円単位で最大1,500万円までです。

|

| 払い戻し方法 | 教育資金にご利用いただいた資金のみ払い戻しいたします。

|

| 手数料(消費税込み) | 1口座 110,000円 |

| その他参考事項 | ・本口座の開設は、お客さま(受贈者)お一人につき1口座です。本口座を1つ開設されたお客さま(受贈者)は、当行およびほかの金融機関も含め、原則として他に専用口座を開設できません。

・本口座は、原則として中途解約ができません。

教育資金管理契約終了時、本口座に残高がある場合ならびに払い戻し金を教育資金目的以外にご使用いただいた場合は、当該金額が贈与税の課税対象となります。 |