NISA(少額投資非課税制度)

必ずご確認ください

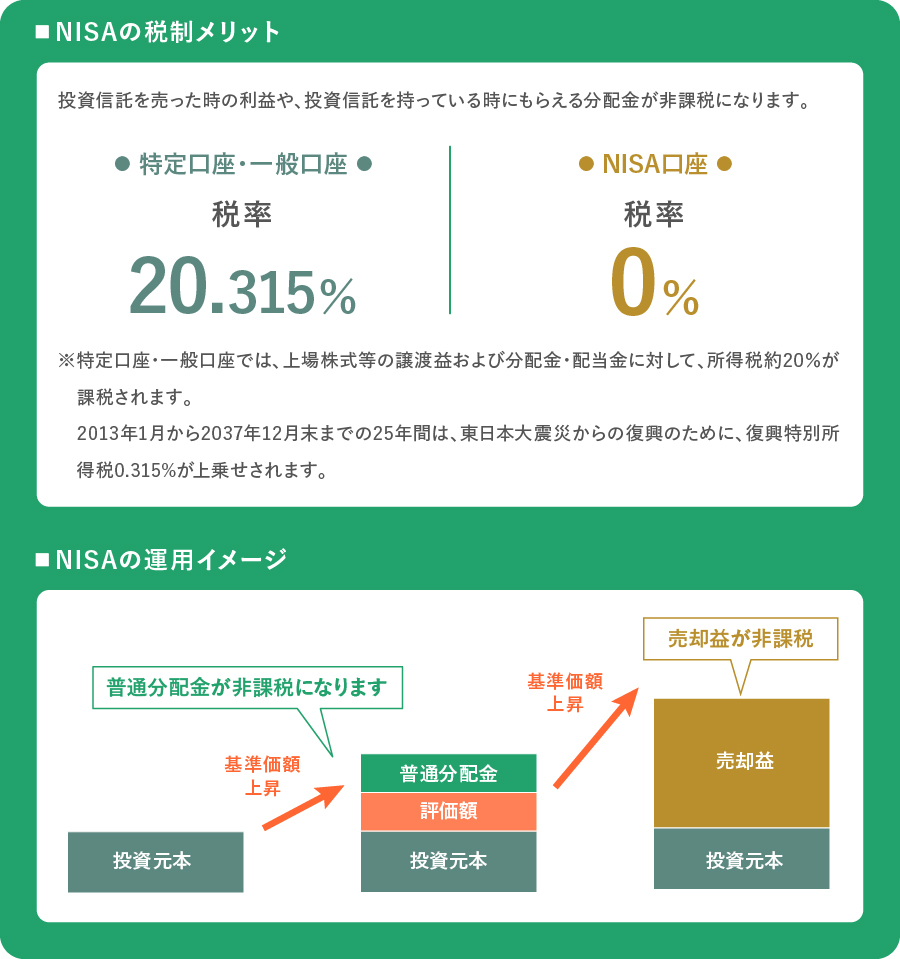

NISAとは?

資産運用するなら知っていてほしい「NISA」。運用した利益の税金が非課税になる制度です。

自分の目的にあった制度を活用して、かしこくおトクに資産運用しましょう。

NISA制度拡充および恒久化

ご存じですか?2024年からNISA制度が新しくなりました

2024年1月に施行された改正租税特別措置法において、NISA制度の恒久化、非課税制度の拡大、非課税保有期間の無期限化などの改正がされ、NISAの利便性が向上しています。

2024年からの新しいNISA制度のポイント

シンプルでわかりやすく、より使い勝手の良い制度に生まれ変わりました!

- 非課税保有期間の無期限化

従来のNISA制度では、つみたてNISAで最長20年間、一般NISAで最長5年間と、非課税保有期間が限られていました。しかし、2024年1月からスタートした新しいNISA制度では、非課税保有期間がつみたて投資枠・成長投資枠ともに無期限になっています。 - 口座開設期間の恒久化

これまでNISA制度は、新規投資ができる期限に定めがある暫定的な制度でしたが、2024年からは、期限の定めがない恒久的な制度となりました。- ジュニアNISAを利用した新規投資は2023年末をもって終了しています。

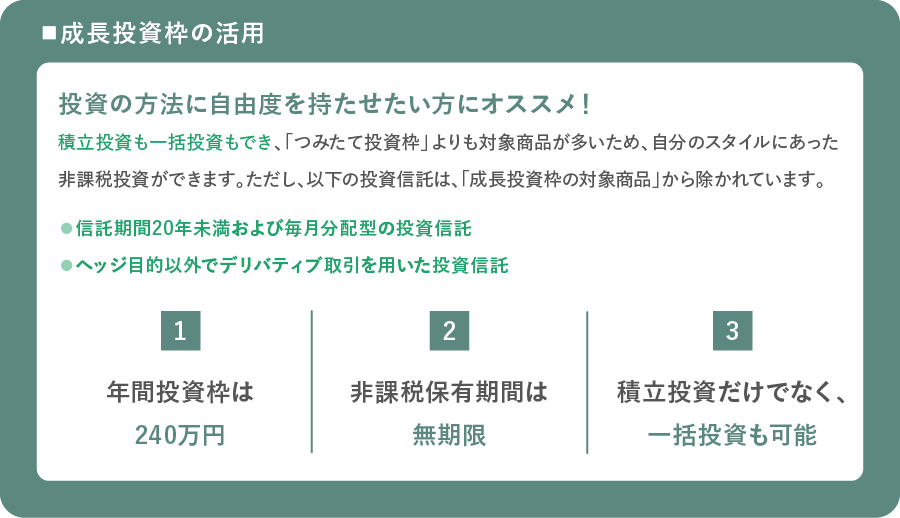

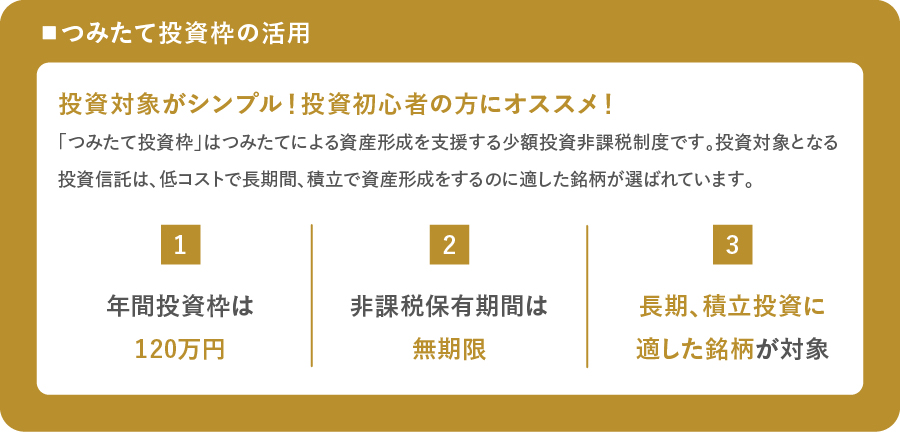

- つみたて投資枠と成長投資枠の併用が可能

NISA口座につみたて投資枠と成長投資枠の勘定が毎年設定され、同一年に双方の併用が可能です。 - 非課税保有限度額は、全体で1,800万円

新しいNISA制度では、「非課税保有限度額」で残高の管理がされ、簿価ベースで合計1,800万円(うち成長投資枠は1,200万円)まで保有できます。

また、換金した場合には再利用ができます。 - 年間投資枠の拡大

従来のNISA制度での年間投資上限額は、つみたてNISAを選んだ場合は40万円、一般NISAを選んだ場合は120万円でしたが、新しいNISA制度では最高360万円と大幅に拡大しています。内訳としては、つみたて投資枠がつみたてNISAの3倍の年間120万円、成長投資枠が一般NISAの2倍の年間240万円です。

非課税保有限度額

- NISAでは、年間投資枠とは別に、非課税保有限度額(NISA口座で保有できる上限額)が設定され、その額は1,800万円(成長投資枠ではそのうち1,200万円)とされています。

- 非課税保有限度額は「簿価(投資信託の取得価額)残高方式」で管理されます。

- NISA口座で保有する投資信託を換金等した場合、翌年以降、年間投資枠の範囲内で、換金した投資信託の簿価分の非課税枠を再利用することが可能です。

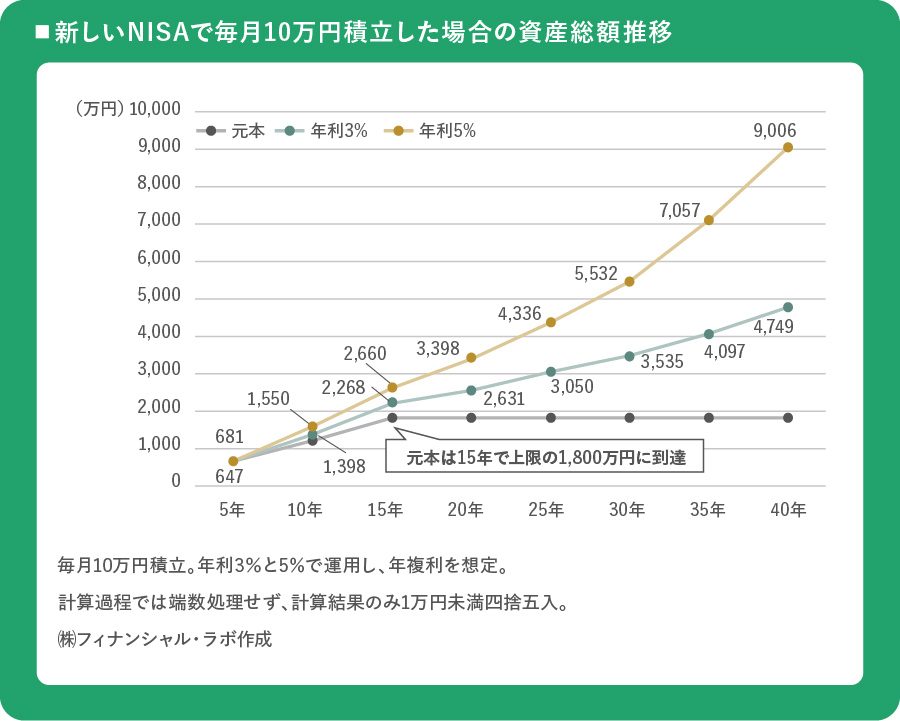

新しいNISA制度だけでどれくらいの資産を形成できる?

新しいNISA制度の非課税保有限度額は1,800万円(うち成長投資枠の上限は1,200万円)です。

仮に、つみたて投資枠だけを利用して毎月5万円ずつ投資すれば30年で1,800万円、毎月10万円ずつならば15年で1,800万円の上限に達します。

たとえば、毎月10万円ずつ投資して、年利3%・5%で運用ができたと仮定します。

このとき、15年後の資産総額は年利3%なら約2,268万円、年利5%なら約2,660万円になります。

以後は新規の積立ができませんが、そのまま非課税投資を続けたとした場合、資産総額は下図のようになります。複利効果を活かして加速度的な資産形成が実現できます。

非課税口座に関するご留意点

-

- 非課税口座(NISA口座)の開設と併せて課税口座(特定口座または一般口座)を開設していただきます。

- 非課税口座は、すべての金融機関を通じて、同一年において1人につき1口座しか開設できません(金融機関を変更した場合を除く)。なお、所定の手続きの下で、金融機関の変更が可能ですが、金融機関の変更を行い、複数の金融機関で非課税口座を開設した場合でも、各年において1つの金融機関の非課税口座でしか公募株式投資信託等を購入することができません、また、金融機関を変更しようとする年に、変更前金融機関のNISA口座で、既に公募株式投資信託等を購入していた場合、その年は金融機関を変更することはできません。

- 金融機関によって、取扱うことのできる金融商品の種類およびラインアップは異なります。当行では、税法上の公募株式投資信託のみ取扱っています。2024年以降の新しいNISAにおいては、つみたて投資枠の投資対象商品はつみたてNISAと同じですが、成長投資枠の投資対象商品は一般NISAと異なりますのでご注意ください。

- 非課税口座には年間投資枠が設定されており、いったん利用すると、換金してもその年の年間投資枠の再利用はできません。また、年間投資枠の残額は翌年以降へ繰り越すことはできません。そのため、短期間での売買(乗換え)を前提とした商品には適さず、中長期的な保有を前提とした投資が望ましいと考えられます。

- 非課税口座における配当所得および譲渡所得等は、収益の額にかかわらず全額非課税となりますが、損失は税務上ないものとされ、特定口座や一般口座で保有する他の公募株式投資信託等の配当所得および譲渡所得等との通算はできず、当該損失の繰越控除もできません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は、そもそも非課税であり、制度上のメリットを享受できません。また、当該分配金の再投資を行う場合には、年間投資枠が費消されます。

- 2023年までに、NISA制度を利用して非課税投資された公募株式投資信託等の非課税保有期間終了時に、NISA口座内でお客さまが保有される公募株式投資信託等は、特定口座等の課税口座に時価で移管されます。

- 税金に関するご相談については、専門の税理士等にご相談ください。

- このご案内は、作成時点における法令その他の情報に基づき作成しており、今後の改正等により、取扱いが変更となる可能性があります。

NISA(つみたて投資枠)対象商品は以下のバナーからご確認いただけます。

金融庁NISA特設ウェブサイト

- 商号:株式会社 岩手銀行

- 登録金融機関:東北財務局長(登金)第3号

- 加入協会:日本証券業協会