ドルコスト平均法

ドルコスト平均法とは?

一定の金額を一定の間隔で特定のファンドに継続的に投資していく投資手法のことを「ドルコスト平均法」といいます。日々変動する基準価額から買い時を見極める必要がなく、投資初心者の方でも始めやすい仕組みになっています。

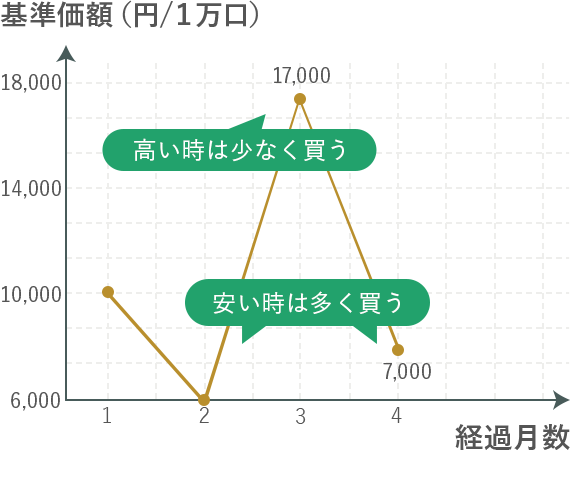

「ドルコスト平均法」では、基準価額よりも購入口数に注目します。購入する金額は毎月一定ですが、ファンドの基準価額が低いときは購入口数が多くなり、ファンドの基準価額が高いときは購入口数が少なくなります。基準価額が下がってもその分多くの口数が購入できるため、その後基準価額が上昇した際はその分リターンが大きくなる効果が期待できます。

ドルコスト平均法での購入イメージ

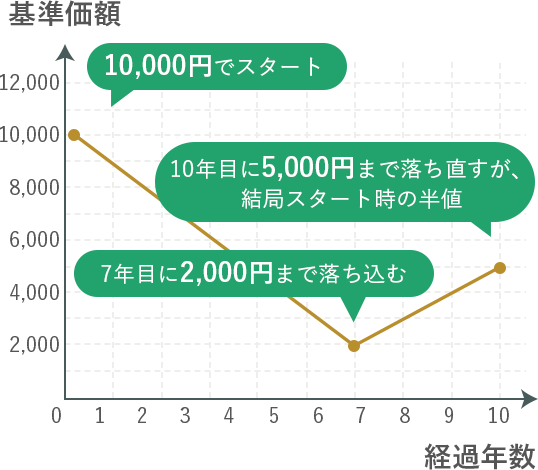

下記のような値動きをするXファンドがあります。

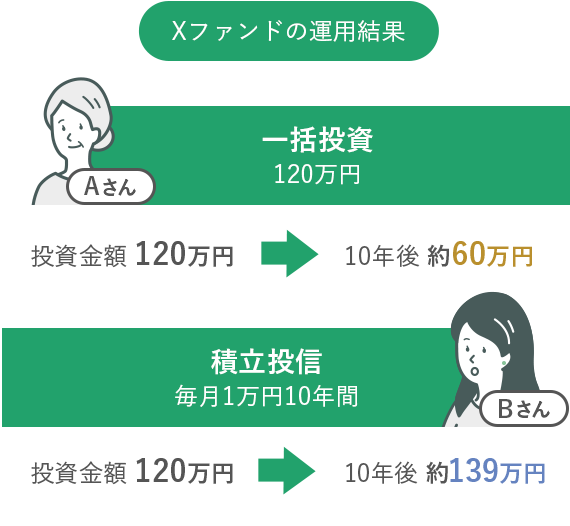

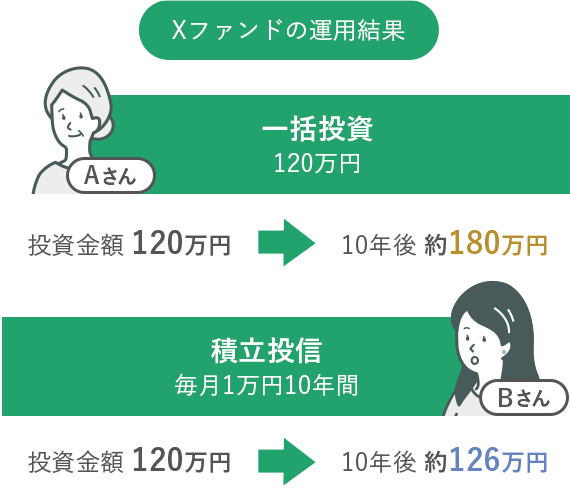

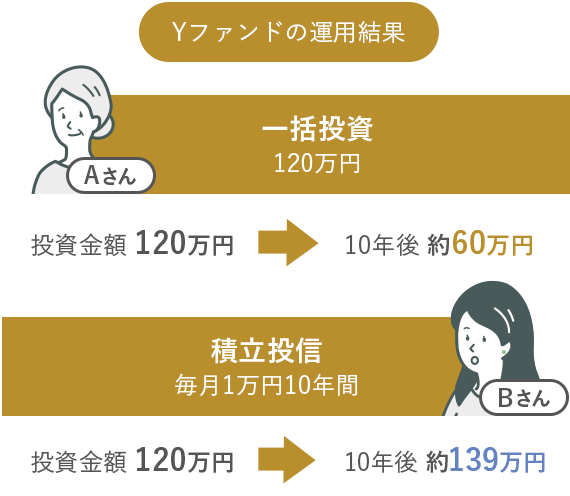

購入した時点から価格が上昇し続けるのであれば、一括で購入したほうが大きな利益が期待できますが、それを見極めるのはなかなか難しいものです。今回例にしている「Xファンド」は、10年後の価格が当初の半額となっており、一括で120万円を投資したAさんの運用結果も半額の60万円となりました。しかし、毎月1万円を「ドルコスト平均法」を使ってコツコツ積み立てて運用していたBさんは、10年後にAさんよりもリターンを得ることができています。

このように、積立投資信託は一括での購入と比較して、基準価額が下がってもある程度の回復で利益が得られる可能性が高い投資方法であることがわかります。基準価額が下がったときにより多くの口数を購入できることで、こういった効果が得られるのです。

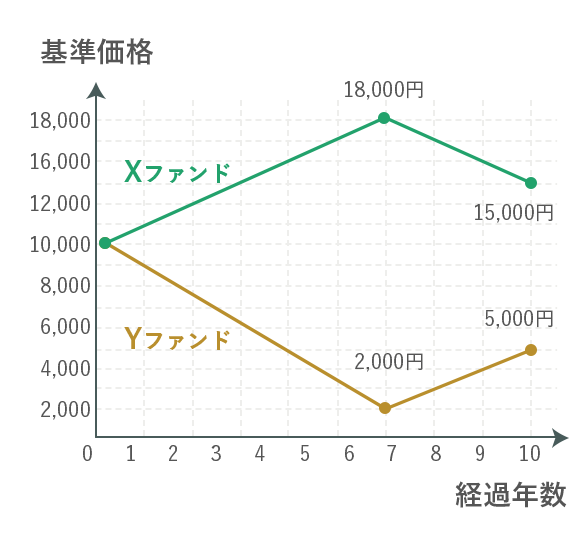

下記のような値動きをするX・Yファンドがあります。

上の図のとおり、投資の開始時期と10年後の基準価額を比較すると、「Xファンド」は1.5倍、「Yファンド」は半分となっています。

基準価額の上昇が大きかった「Xファンド」では、一括で120万円を購入していたAさんのほうがより大きなリターンを得ています。

一方、基準価額が当初の半分となった「Yファンド」では、一括で120万円を購入していたAさんの試算も約半分となりました。しかし、10年間毎月1万円の積立投資信託を継続していたBさんは、結果的にリターンを得ることができています。

以上のように、「ドルコスト平均法」を使った積立投資信託では、「口数」を基準に考えることでより安定した運用効果が期待できるということがわかります。

- 上記の内容はあくまでもイメージであり、実際の運用成果を示すものではありません。

- 商号:株式会社 岩手銀行

- 登録金融機関:東北財務局長(登金)第3号

- 加入協会:日本証券業協会