金利種類の変更

金利選択型住宅ローンをご利用中のお客さまの金利種類の変更(固定金利特約)は、最優遇金利適用(※1)・⼿数料無料・来店不要の「いわぎんアプリ」(※2)からのお⼿続きが便利です。

全期間固定型を選択されている場合は原則金利種類の変更はできません。

- ご選択いただいた固定金利特約期間の基準金利より0.7%優遇。住宅ローン基準金利はこちら

- パソコンで「インターネットバンキング」にご登録いただいてのご利用も可能です。

いわぎんアプリでのお手続き方法

- まずは「いわぎんアプリ」をダウンロード

初期登録方法など詳細はこちら - 住宅ローン返済用口座を登録

※連帯債務でご契約いただいている場合は返済用口座名義人の方が操作可能です。

- 「各種ローンのお手続き」からスタート!

操作方法はこちら

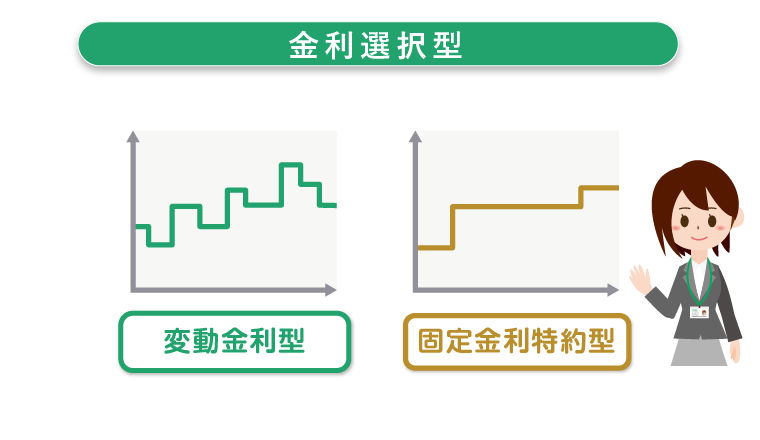

金利種類

変動金利型

-

変動金利とは?

適用金利

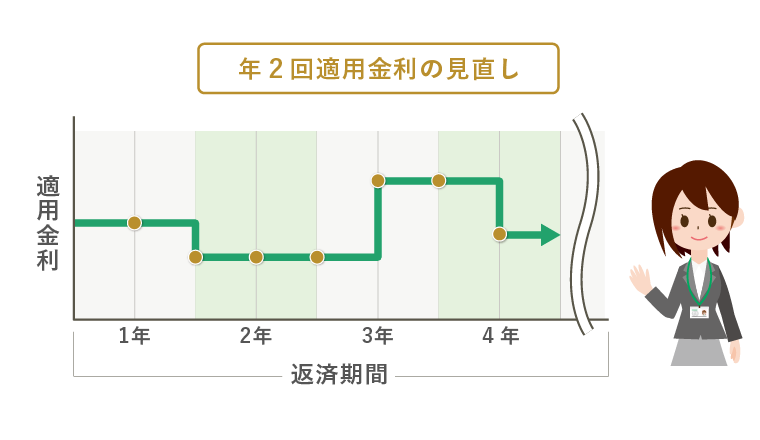

住宅ローン基準金利をもとに、その変動幅に応じ年2回見直し(見直し基準日は毎年4月1日と10月1日)

固定金利特約型への変更も可能返済額

5年ごとに見直し

(ただし、変更前の返済額の125%までが限度)

-

メリットとデメリット

メリット

半年ごとに金利を見直すため、金利の低下局面では、総支払額が減少しやすいデメリット

半年ごとに金利を見直すため、金利の上昇局面では、総支払額が増えやすい

-

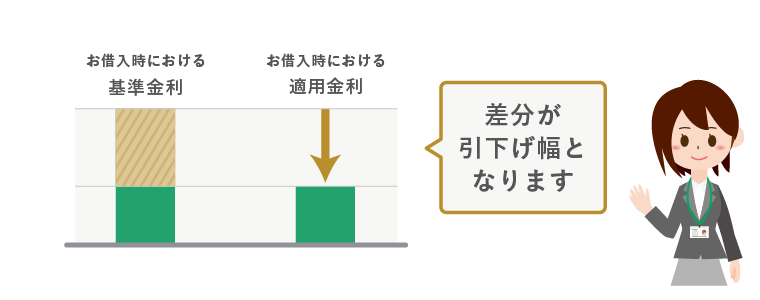

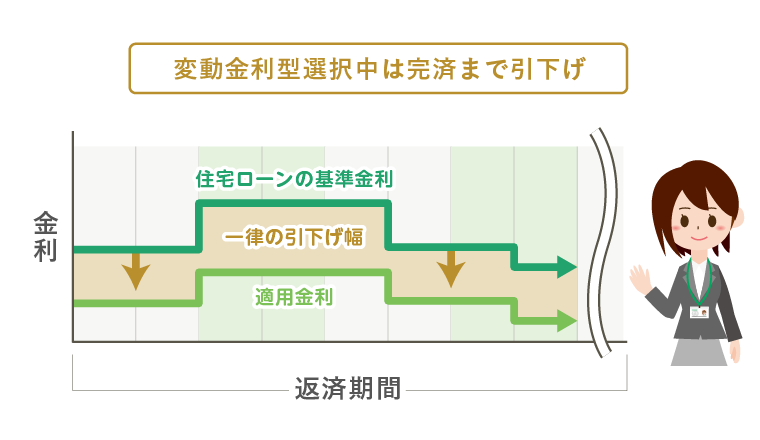

お借入時に変動金利型を選択いただいた場合の金利優遇

引下げ幅について

お借入時の「住宅ローン基準金利(変動金利)」と「適用金利」との差分が引下げ幅となります。 引下げ幅はお借入期間中に変動金利をご選択される場合、お借入を完済するまで、その時点の「住宅ローン基準金利(変動金利)」から引下げいたします。

引下げ幅はお借入期間中に変動金利をご選択される場合、お借入を完済するまで、その時点の「住宅ローン基準金利(変動金利)」から引下げいたします。- お借入期間の途中で固定金利特約型へ切替できますが、店頭で選択手続きを行う場合、固定金利特約期間中の金利引下げはございません。

- ご契約の団体信用生命保険の上乗せ金利(0.05%~0.30%)がある場合は別途上乗せとなります。

固定金利特約型

-

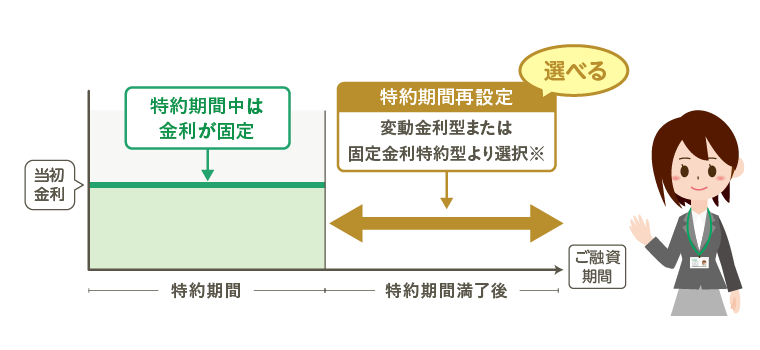

固定金利特約型とは?

適用金利

特約期間中の適用金利は固定。特約期間満了後は変動金利型となるが、その時点の金利で固定金利特約型を再選択することができる。返済額

固定金利特約期間満了後に見直し

-

メリットとデメリット

メリット

一定期間の金利・返済額が確定するデメリット

金利の低下局面でも、固定金利特約期間中は金利変更ができない

-

お借入時に固定金利特約型を選択いただいた場合の金利優遇

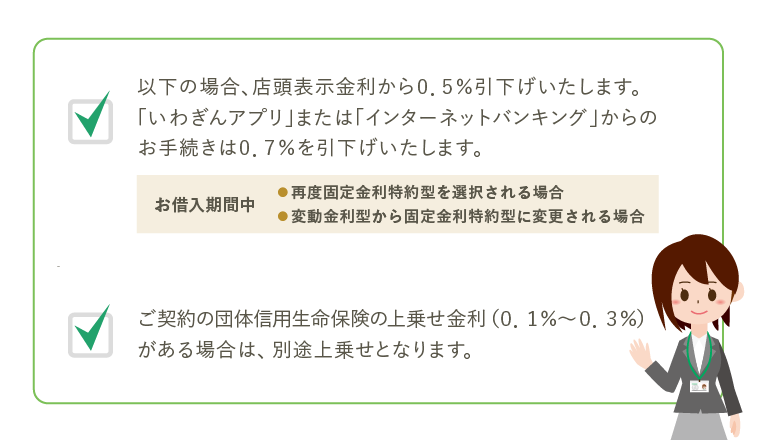

住宅ローン基準金利から以下の金利を引下げいたします。

いわぎんアプリでお手続きいただいた場合

住宅ローン基準金利から0.7%引下げ(最優遇)店頭でお手続きいただいた場合

住宅ローン基準金利から0.5%引下げ

※ 2018年3月31日以前に正式申込をされたお客さまはお取引に応じた優遇幅を適用させていただいておりますので

詳細はお取引店におたずねください。

※ ご契約の団体信用生命保険の上乗せ金利(0.1%~0.3%)がある場合は別途上乗せとなります。

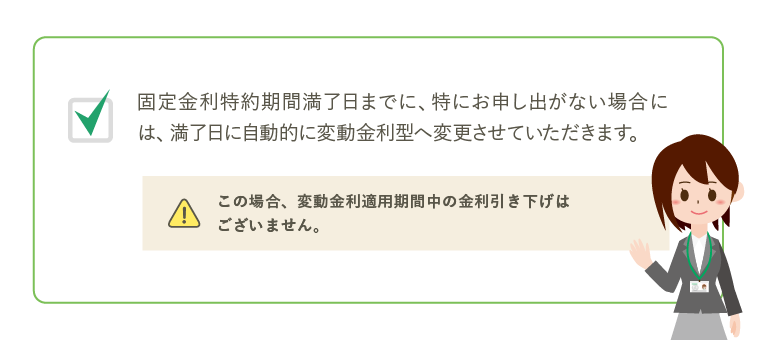

※ ご契約の団体信用生命保険の上乗せ金利(0.1%~0.3%)がある場合は別途上乗せとなります。 ※ 固定金利特約期間満了日までに、特にお申し出がない場合には、満了日に自動的に変動金利型へ変更させていただきます。

※ 固定金利特約期間満了日までに、特にお申し出がない場合には、満了日に自動的に変動金利型へ変更させていただきます。