安心できる老後のために、知っておくべきこと

老後資金の不安

少子高齢化が進行していく中で、定年退職や年金受給を開始する年齢の引き上げなど、将来の生活資金に関係する制度改正等がたびたび話題になっています。過去には"老後資金2,000万円問題"もメディアで大きく取り上げられ、老後の生活資金について漠然とした不安を抱えている方も多いのではないでしょうか。

退職後の充実した「セカンドライフ」のために、今からできることを考えてみましょう。

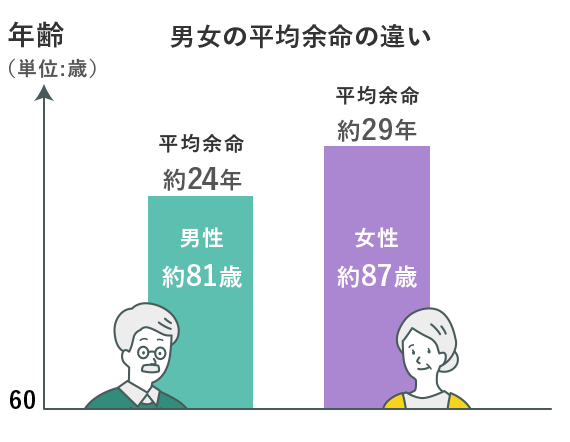

日本人の平均寿命

日本における平均寿命は、男性は約81歳、女性は約87歳とされています。また、仮に60歳で退職した場合の平均余命は、男性で約24年、女性で約29年となります。

- 平均余命とは、その年齢の人が平均してあと何年生きるかという統計値です。平均寿命は0歳の平均余命です。

出典:厚生労働省 平成30年簡易生命表より

夫婦2人の生活費

老後をご夫婦2人で過ごしていく場合、趣味やお子さま・お孫さまへのご支援等も考慮した「ゆとりあるセカンドライフ」のためには月々約35万円が必要になるとされています。一般的な厚生年金の年金額はご夫婦合わせて約22万円ですので、毎月約13万円をこれまでの貯蓄等から賄う必要が出てきます。

60歳で退職したと仮定して、上記の条件に従って平均余命の中で「ゆとりあるセカンドライフ」を過ごすことを前提に試算すると、セカンドライフで貯蓄等からの切り崩しが必要となる額は合計で次の通りになります。

13万円×12ヵ月×26.5年(60歳時点での男女の平均余命)=4,134万円

| ゆとりある生活費 | 約35万円 |

|---|---|

| 厚生年金の平均受給額(2人分) | 約22万円 |

| 差額 | 約13万円 |

出典:生命保険文化センター 令和元年度 生活保障に関する調査

出典:厚生労働省 令和3年の年金額より

今からできる老後の備え

それでは、セカンドライフをより充実させ、ゆとりをもって過ごすためにこれから何を始めるとよいのか、具体例から検討してみましょう。

現役期(〜60歳頃)

日常の生活費、使うことが決まっている資金については、預貯金等の安定性を重視した商品で管理をしていきましょう。しばらく使う予定のない「余裕資金」については、少額からでも資産の運用を開始し、早期の資産形成に取り組むことがおすすめです。

オススメの商品

退職前後(60歳以降)

退職金専用の定期預金等を上手に活用しながら、老後に向けた準備を進めていきましょう。時間をかけてじっくり資産を育てていくことが大切です。

オススメの商品

高齢期(75歳前後)

今後の医療費、施設入居費などを考慮し、資金の使い道を検討していきましょう。保有している資産についてご自分の意思を明確にし、ご家族にも共有のうえサポートを得られるように準備しましょう。

オススメの商品

あわせて読みたい

- 商号:株式会社 岩手銀行

- 登録金融機関:東北財務局長(登金)第3号

- 加入協会:日本証券業協会