財形預金

財形預金のメリット

- ムリなく手軽

お給料・ボーナスからの天引きとなりますので、ムリなく、知らず知らずのうちに貯蓄ができます。

- 元本550万円まで非課税(一般財形預金を除く)

財形住宅預金

財形年金預金マル優とは別に、合わせて元本550万円(元加利息含む)までの利子が非課税となります。 財形住宅預金 契約上の積立期間は5年以上ですが、5年未満でも、適切な住宅の取得等のためには、非課税のままお引出しが可能です。 財形年金預金 退職後も、年金お受取り終了時まで、非課税の特典が受けられます。 - お借入れも有利

マイホーム資金の融資制度を利用できます。

- 融資には一定の条件がありますのでご確認ください。

お申込み

財形預金は、お勤め先を通じてお申込みいただく預金です。

手続きはお勤め先で済ませられるので簡単です。

お勤め先に財形制度がない場合は、確定拠出年金をご検討ください。

財形預金は預金保険制度の対象となります。同制度により保護される他の預金等と合計して、

一金融機関ごとに預金者一人あたり元本1,000万円までとその利息等が保護されます。

一般財形預金

ご結婚、ご旅行、お子さまの教育資金など、何にでも自由にご利用いただけ、積立て開始後1年が経過すれば、一部引出しもできる「一般財形預金」。お給料・ボーナスからの天引きですから、ムリなく貯蓄できます。

- 一般財形預金については非課税措置はありません。

一般財形預金のしくみ

| 積立方法 | お給料・ボーナスからの天引き |

|---|---|

| 積立期間 | 3年以上で自由 |

| 積立限度額 | なし |

| 利息課税率 | 20%の源泉分離課税※

|

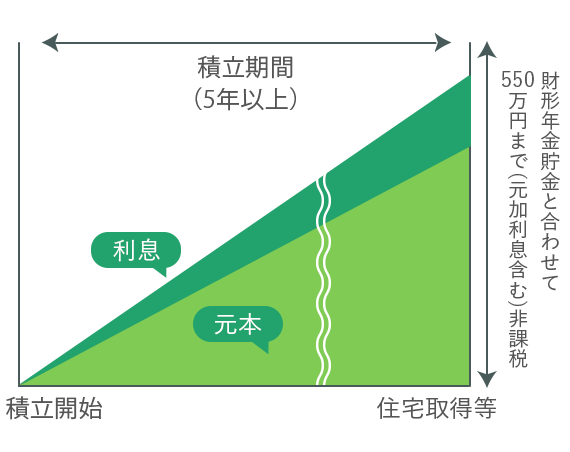

財形住宅預金

非課税のメリットを活用し、住宅の取得・増改築の資金づくりにお役立ていただける「財形住宅預金」。マイホームプランを実現するための強い味方としてご利用ください。

- 上記はイメージ図であり、元本に対する利息の割合を保証するものではありません。

財形住宅預金のしくみ

| 契約条件 | 満55歳未満のお勤めの方(お一人さま一契約) |

|---|---|

| 資金使途 | 住宅の新築、購入、工事費が75万円を超える増改築など |

| 積立方法 | お給料・ボーナスからの天引き |

| 積立期間 | 5年以上で自由 |

| 非課税限度額 | 財形年金預金と合わせて元本550万円(元加利息含む)まで |

- お一人さま一契約ですが、一般財形預金・財形年金預金との併用もできます。

- 財形住宅預金は、原則として、住宅の取得や増改築以外の目的でのお引出しはできません。目的以外でのお引出しの場合は、5年間さかのぼって20%の源泉分離課税が行われます。なお、復興特別所得税が付加されることにより、平成25年1月1日から令和19年12月31日までの25年間は20.315%の源泉分離課税となります。

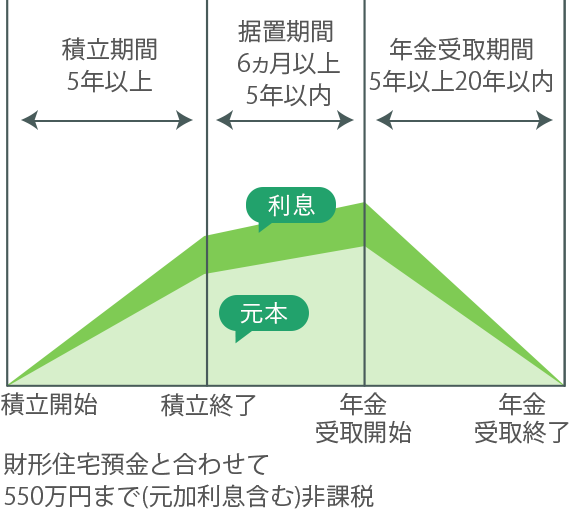

財形年金預金

ゆとりあるシルバーライフを過ごすための年金づくりを目的とした「財形年金預金」。財形住宅預金と同様に、非課税の特典を活かし、より豊かな将来のための個人年金としてご利用ください。

- 上記はイメージ図であり、元本に対する利息の割合を保証するものではありません。

財形年金預金のしくみ

| 契約条件 | 満55歳未満のお勤めの方(お一人さま一契約) |

|---|---|

| 積立方法 | お給料・ボーナスからの天引き |

| 積立期間 | 5年以上で自由 |

| 据置期間 | 積立終了後6ヵ月以上5年以内で自由にご指定ください。 |

| 年金受取りの 年齢・期間 |

お受取りは60歳以降、3ヵ月ごと。期間は5年以上20年以内で自由にご指定ください。 |

| 非課税限度額 | 財形住宅預金と合わせて元本550万円(元加利息含む)まで |

| 非課税期間 | 年金のお受取りが終わるまで |

- お一人さま一契約ですが、一般財形預金・財形住宅預金との併用もできます。

- 財形年金預金は、原則として、年金以外の目的でのお引出しはできません。目的以外でのお引出しの場合は、5年間さかのぼって20%の源泉分離課税が行われます。なお、復興特別所得税が付加されることにより、平成25年1月1日から令和19年12月31日までの25年間は20.315%の源泉分離課税となります。